“A fronte dell’escalation del conflitto ucraino, si sta riconfigurando il corso della svolta energetica dell’Europa. Qualunque sia l’andamento di questa crisi – e anche senza sopravvalutare gli shock geopolitici – essa dovrebbe determinare cambiamenti tettonici a favore delle energie rinnovabili e accelerare le misure di risparmio energetico. Analizziamo come gli investitori possono prepararsi a questa situazione e quali investimenti sono adatti alla diversificazione.

Conflitto in Ucraina: tutto ruota attorno al mercato delle com- modity

Recentemente ho visitato lo Schauspielhaus di Zurigo per assistere ad una ragguardevole messa in scena di «Momo», il grande romanzo di successo di Michael Ende del 1973. La parabola moderna riguarda il potere dell’ascolto, della pace, dell’amicizia e di ciò che conta davvero nella vita e nel mondo. Non potrebbe essere più attuale. In quanto ciò che ci ricorda si è perso da tempo nel rumore del conflitto attorno all’Ucraina. Il nostro mondo è così – e Momo non ignora nemmeno questo. Guerra e pace sono costanti della storia, opposti che si attraggono e che complicano ripetutamente la convivenza pacifica. Cosa significa nello specifico il conflitto nell’Europa dell’Est per i mercati? In occasione del nostro Investment Committee, analizziamo intensamente le implicazioni della crisi ucraina. Man mano che le notizie cambiano, variano anche gli scenari. Ma indipendentemente dalla portata dell’escalation, i mercati delle commodity sono il meccanismo di trasmissione chiave. A titolo di promemoria: il risultato economico nazionale della Russia, equivalente a 1,6 bilioni di franchi, rappresenta solo l’1,3% del risultato economico globale. Esso è paragonabile a quello di New York ed è poco più del doppio della potenza economica della Svizzera. L’Ucraina è uno dei paesi più poveri d’Europa, con un risultato economico pro capite pari a quella dell’Armenia o dell’Albania. In effetti, tutto ruota attorno alle commodity: la Russia fornisce attualmente il 41% delle importazioni di gas europee e il 10% del petrolio prodotto nel mondo. Ciò conta più in inverno che in estate, perché la domanda di gas in Europa scende regolarmente di circa il 60% nei mesi estivi. La Russia è anche un esportatore dominante di rame, palladio, fertilizzanti azotati, potassa, nichel e alluminio. L’Ucraina e la Russia sono i più grandi esportatori di grano al mondo: circa il 25% di tutte le esportazioni di grano provengono da quell’area – e di questa situazione risente attualmente il più grande importatore di grano al mondo, ossia l’Egitto. Poiché lo Stato egiziano tradizionalmente stabilisce i prezzi del pane, l’aumento dei prezzi del grano crea una situazione esplosiva al Cairo. Negli Stati occidentali, soprattutto in Europa, la prospettiva di fare a meno del gas russo è analogamente esplosiva a breve termine. E questo è precisamente ciò che sta emergendo attualmente. In particolare, poiché i prezzi del gas e della corrente si sono moltiplicati e le scorte di gas in Europa sono del 26% sotto la media quinquennale. Ma le implicazioni a medio termine della crisi ucraina per l’approvvigionamento di gas dell’Europa sono identiche in tutti gli scenari: in futuro, l’Europa cercherà di sostituire il gas russo con quello americano e, in parte, con quello norvegese. Nei prossimi due anni, gli USA dovrebbero diventare il più grande esportatore mondiale di gas naturale liquefatto (GNL) – e l’Europa diventerà il maggiore acquirente, davanti all’Asia, che finora ha importato la maggior parte del GNL. Allo stesso tempo, l’Europa accelererà vigorosamente l’espansione delle fonti energetiche più interessanti dal punto di vista economico, ovvero le energie rinnovabili e quelle risparmiate. Entro il 2025, l’energia eolica e solare dovrebbe già rappresentare un quarto del mix energetico europeo – quindi più delle fonti di energia fossile o nucleare. Le cifre parlano un linguaggio chiaro. A ciò si aggiungano la promozione degli standard Minergie, l’automazione degli edifici e la gestione energetica obbligatoria nell’industria e nei centri di calcolo.

Comparto energetico: il vero vincitore

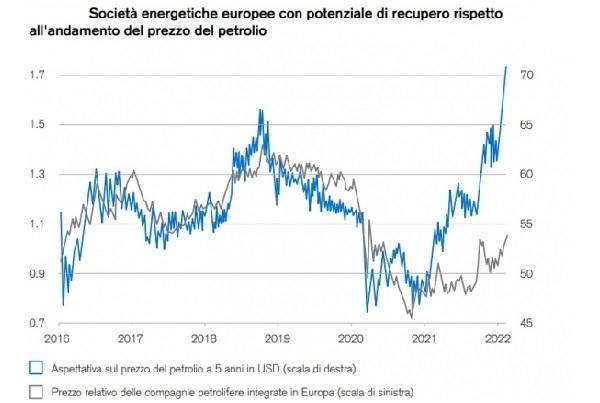

Chi beneficia di questa carenza macroeconomica? Probabilmente le grandi compagnie commerciali di gas dell’Europa e degli USA. Nel suo attuale studio, il mio collega Jens Zimmermann, analizza più in dettaglio le aziende leader. I loro fatturati e margini dovrebbero crescere sensibilmente, cosa che finora sembra essere stata solo parzialmente anticipata nei prezzi. Inoltre, ne stanno approfittando i grandi fornitori di elettricità. Guadagnano grazie all’aumento dei prezzi e al maggiore potere di determinazione dei prezzi. Persino i corsi delle azioni delle compagnie energetiche europee hanno subito una pressione significativa nell’ambito delle svendite generali della scorsa settimana. L’aspetto interessante è che oggi la differenza tra le aspettative sui prezzi del petrolio a cinque anni e i corsi di borsa delle società energetiche europee non è mai stata così alta dal 2016. Molto lascia supporre che il divario si chiuderà e che il settore energetico continuerà a essere uno dei vincitori del mercato azionario nel 2022. Inoltre, l’S&P Clean Energy Index sembra aver guadagnato terreno nell’ultima turbolenta settimana borsistica. In sintesi: indipendentemente da come si sviluppi ulteriormente la crisi ucraina, un cambiamento tettonico irreversibile sul mercato energetico europeo-globale dovrebbe già essersi messo in moto.

Gli effetti sui mercati finanziari sono spesso sopravvalutati

Per quanto riguarda i prezzi delle commodity, i mercati azionari presentano attualmente delle negoziazioni relativamente più favorevoli rispetto a molti mercati delle commodity. Naturalmente, è possibile che i prezzi del petrolio e del gas aumentino ancora. In media, i prezzi del petrolio sono saliti a circa 115 dollari USA in fasi come questa. Ma l’impatto degli shock geopolitici sui mercati finanziari è spesso sovrastimato. Dopo l’invasione irachena del Kuwait il 2 agosto 1990, l’S&P 500 ha registrato una flessione del 17%. Quattro mesi dopo, aveva già recuperato le perdite. I prezzi dettati dalla penuria sul mercato petrolifero hanno avuto una durata altrettanto breve – mentre anche le borse si sono riprese a lungo termine insieme all’economia globale.

Timori inflazionistici: limiti della politica monetaria

Ma lo shock sui mercati delle commodity giunge nel momento peggiore per l’economia, l’inflazione e la politica monetaria. Siamo in presenza di fragili equilibri. Indubbiamente, le prossime statistiche sull’inflazione complessiva dovrebbero essere influenzate dai prezzi dell’energia – anche se questi vengono esclusi nell’inflazione core, politicamente più importante, a causa della loro alta volatilità. Ma la politica monetaria, che vuole normalizzare la sua politica ultra-espansiva, non può ignorarli. Il conflitto d’interessi è evidente. Da un lato – potrebbero sostenere i falchi – a fronte dell’aumento dei prezzi energetici, la politica monetaria dovrebbe inasprirsi ulteriormente per tenere sotto controllo il rialzo dell’inflazione. Ma d’altra parte, rimane senza risposta la domanda su come la politica monetaria voglia risolvere le cause della carenza di petrolio e gas o anche il conflitto in Ucraina. Perché semplicemente non è possibile. In altre parole: chi pone dei freni a livello di politica monetaria potrebbe far calare l’inflazione solo attraverso lo sgradevole percorso delle battute d’arresto sul piano della politica economica.

Sta attivando la prossima «terapia shock di Volcker»?

Si cita spesso che l’ex presidente della banca centrale americana Paul Volcker ha sacrificato nel 1979 la congiuntura per combattere l’inflazione, aumentando i costi del capitale americano dal 12 al 20 %. Questa misura causò una recessione, che provocò un aumento della disoccupazione, interrompendo le disastrose spirali dei salari-prezzi degli anni Settanta. Un prezzo elevato che, a quanto sembra, è improbabile che si ripeta oggi. Mentre gli USA nel 1979 non avevano «niente da perdere» dopo dieci anni di stagflazione, oggi vale il contrario. A fronte di un debito pubblico record (130 % della produzione economica) e un deficit di bilancio del 13 %, gli USA avrebbero molto da perdere da una «terapia shock di Volcker». Pertanto, l’escalation del conflitto in Ucraina potrebbe motivare la banca centrale statunitense (Fed) a «togliere il piede dal pedale», per così dire. Quest’ultima potrebbe aspettare per valutare meglio come il conflitto influenzi i mercati obbligazionari e l’economia in generale. Dopo tutto, a differenza della politica monetaria europea, è obbligata a sostenere lo sviluppo dell’economia complessiva. Una tale svolta potrebbe a sua volta fornire una spinta alle borse, se i mercati, ancora una volta, dovessero speculare sulla proverbiale «Fed put» e scommettessero sugli attraenti dati delle società, in base alle quali anche l’attuale 74ª correzione di borsa dall’inizio dell’attuale mercato rialzista sarà seguita da una ripresa. Mentre le probabilità per gli scenari di politica monetaria opposti possono essere 50/50, sembra chiaro che, da una prospettiva puramente economica, i conflitti, le guerre e le sanzioni sono distruttivi e almeno parzialmente deflazionistici. Ma molto è già stato prezzato nella correzione dei mercati azionari globali di circa il dieci %. Se la correzione proseguirà, dipenderà in gran parte dall’andamento del conflitto in Ucraina e da un’eventuale reazione a livello di politica monetaria. Ciononostante, gli investitori possono constatare con fiducia che le aziende sono molto redditizie, la produttività e gli utili continueranno ad aumentare, l’economia privata e a livello finanziario è in buona salute e liquida, e le borse non sembrano sopravvalutate. Storicamente, nei periodi di inasprimento monetario, le borse registrano una brusca correzione solo quando esiste una carenza acuta di capitale o di credito. Tuttavia, dovremmo essere ancora lontani da un capital crunch, come confermano i nostri economisti regionali per USA, Europa e Giappone.

Worst case? Un esperimento di mentale

Un semplice esperimento mentale può illustrare la resilienza dell’economia privata. Così, dalla pandemia, le economie domestiche europee hanno accumulato la più alta riserva di liquidità della storia, pari a circa un bilione di euro. Grazie ad un alto tasso di risparmio, questa riserva cresce altresì di circa 135 miliardi di euro ogni trimestre. Nel caso di un aumento del prezzo del petrolio e del gas per tutto l’anno a una media di 110 dollari al barile e di 95 euro per megawattora, le economie domestiche europee dovrebbero spendere circa 217 miliardi di euro in più per la stessa quantità di elettricità e petrolio rispetto all’anno scorso. Mentre questi costi aggiuntivi inciderebbero sui consumi privati, potrebbero ancora essere comodamente finanziati dai risparmi privati, che sono circa cinque volte superiori. Al contrario, questo significa che i prezzi del petrolio e del gas dovrebbero salire a 220 dollari/barile e a 150 euro/megawattora per un anno intero per «spazzare via» i risparmi privati. In altre parole – la crisi, come tutte le crisi, arriva sempre in un momento inopportuno. Ma non deve necessariamente scatenare una recessione.

Cosa significa questo per gli investitori?

A breve termine, le nuvole all’orizzonte sui mercati finanziari potrebbero scurirsi ulteriormente. Nessuno conosce l’ulteriore corso della crisi ucraina. Sarebbe pura speculazione scommettere sulla tempistica e sulla portata di una correzione imminente. Per questo motivo, manteniamo due convinzioni nella nostra House View:

- Solida diversificazione tra quegli investimenti che sono meno colpiti dalla crisi e dalla normalizzazione della politica monetaria (ad esempio, investimenti alternativi, energia, titoli finanziari, senior loan, selezione di obbligazioni dei paesi emergenti o obbligazioni a tasso variabile).

- Una quota azionaria in linea con l’asset allocation strategica. In caso di un’ulteriore correzione delle borse, possibilmente la ricostituiremmo attraverso degli acquisti”.

, nuovo assetto nel CdA: continuità strategica e prospettive di crescita")