Una lunga storia

Come si è arrivati alle monete digitali? Edoardo Beretta, professore di economia all’USI, ha ricordato le origini e le forme di moneta utilizzate nel passato che ne hanno modificato il concetto: dalle conchiglie, i frammenti di ossa animali nella preistoria, alla moneta di cuoio nell’antichità, dalla carta moneta attorno all’anno Mille al sistema aureo nel 19. e 20. Secolo fino alle carte di credito e, in tempi più recenti, le criptovalute e le monete digitali di banca centrale (CBDCs). Nel tempo ha quindi avuto luogo una dematerializzazione e una crescente digitalizzazione del concetto valutario.

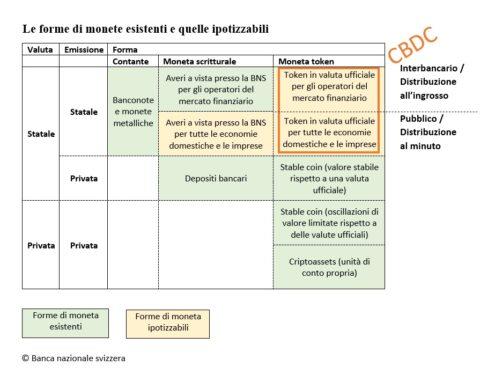

Fabio Bossi, delegato regionale della Banca Nazionale Svizzera per la Svizzera italiana, ha ricordato le funzioni principali che una moneta (fisica o digitale) deve possedere: quale mezzo di scambio universalmente riconosciuto, quale unità di conto e quale riserva di valore. Tra i compiti principali della BNS Bossi ha ricordato in particolare la garanzia di un buon funzionamento del sistema di pagamento senza contanti e l’approvvigionamento di contanti. La banca centrale tramite il sistema SIC fornisce le basi infrastrutturali e gli istituti finanziari sviluppano soluzioni di pagamento innovative (mercato al dettaglio).

Gli istituti finanziari tradizionali (banche commerciali) sono sempre più concorrenziati da nuovi player che entrano nel mercato al dettaglio (ApplePay, Google, Revolut, Alipay ecc.), offrendo prodotti innovativi come le criptovalute e la tecnologia DLT. Occorre fare in modo che il sistema sia maggiormente vigilato e guardare al futuro in modo critico. La BNS ha appena annunciato il lancio, in forma sperimentale, di una moneta di banca centrale (CBDC). Da dicembre 2023 la BNS avvierà, in collaborazione con sei banche commerciali, una sperimentazione pilota con una moneta digitale di banca centrale per le istituzioni finanziarie sulla piattaforma regolamentata di SIX Digital Exchange (SDX). In questa fase pilota, denominata Helvetia Phase III, la BNS emetterà per la prima volta una vera e propria CBDC all’ingrosso in franchi svizzeri su un’infrastruttura del mercato finanziario basata sulla tecnologia di registro distribuito (DLT). In tal modo la BNS trasferirà in un ambiente produttivo reale i lavori condotti finora negli ambienti di prova e mette a disposizione una CBDC all’ingrosso per il regolamento di effettive operazioni in obbligazioni. Le banche partecipanti eseguiranno le transazioni sulla piattaforma DLT in qualità di intermediari fra emittenti e investitori. Per quel che riguarda il mercato al dettaglio la BNS non vede attualmente alcun vantaggio nell’introduzione di una moneta digitale di banca centrale per il pubblico.

Le monete digitali: la Svizzera è un Paese tradizionale

Benjamin Staeheli, membro di Direzione generale di Postfinance SA, ha messo in luce l’offerta attuale di mezzi di pagamento e di utilizzo del contante nella società moderna. In Svizzera, nonostante la crescente digitalizzazione, una larga parte della popolazione (non solo anziani) fa ancora uso di contante e si reca agli sportelli per lo svolgimento delle operazioni di pagamento. Rispetto ai paesi anglosassoni e scandinavi ma anche ad altri Paesi che hanno limitato per legge l’uso del contante, la Svizzera rappresenta ancora un’isola.

Infine, l’avvocato Gianni Cattaneo è intervenuto sugli aspetti giuridici e sulla bontà dei mezzi di pagamento come i token, di qualunque criptovaluta. I token, ha spiegato, non sono mezzi legali di pagamento e l’ordinamento giuridico svizzero in questo campo non ha lacune in quanto distingue tra moneta legale e strumenti finanziari. Per questa ragione non bisognerebbe introdurre nuove norme, ma precisare meglio le esistenti.

, nuovo assetto nel CdA: continuità strategica e prospettive di crescita")

, nuovo assetto nel CdA: continuità strategica e prospettive di crescita")