21Shares, società con sede a Zurigo e leader nello sviluppo di Exchange Trade Products (ETP) sulle criptovalute, ha incanalato i suoi sforzi proprio in questa direzione e i risultati sono stati pubblicati all’inizio di ottobre nella settima edizione del suo report “State of Crypto”.

A tal riguardo, Massimo Siano, Managing Director of Southern Europe di 21Shares dichiara: «Quando si parla di criptovalute, molti ancora si immaginano un insieme di asset omogenei e intercambiabili. In realtà, in questo mercato sono presenti circa 18mila classi di attività, anche molto diverse l’una dall’altra. Pertanto, può essere molto difficile individuare quelle che stanno crescendo perché sostenute da una spinta puramente speculativa e quelle che, al contrario, hanno dei ‘fondamentali’ e delle caratteristiche tali che possano renderle credibili agli occhi di operatori e investitori. Per questo, noi di 21Shares abbiamo sviluppato un approccio di analisi rigoroso che ci supporti nella selezione delle cripto su cui sviluppiamo i nostri ETP».

Per raggiungere il suo obiettivo, 21Shares si è basata sulla suddivisione delle asset class di Robert Greer, che ne prevede la suddivisione in tre differenti macrocategorie:

- Capital Assets, ovvero quelli che corrispondono ad un flusso di cassa nel tempo in modo continuativo, come le azioni e le obbligazioni

- Asset consumabili o trasformabili, in cui rientrano tutti quei beni che per goderne devono essere consumati, come i generi alimentari o l’energia elettrica

- Beni rifugio o riserve di valore, ovvero quei beni che non possono essere consumati, non corrispondono a flussi di cassa costanti, ma hanno comunque un valore di mercato, come i metalli preziosi o le opere d’arte

Il problema con gli asset digitali è che questi presentano elementi in comune con tutte e tre; quindi, è necessario suddividerle secondo un’altra categorizzazione, che fa leva sul tipo di algoritmo che regola la blockchain su cui sono sviluppate. Si tratta del Proof-of-Work (PoW) o Proof-of-Stake (PoS).

Nel caso delle criptovalute PoW, il token di riferimento non è parte integrante delle procedure che portano all’aggiunta di blocchi alla blockchain, ma è solamente l’output di un processo chiamato mining. Per questo, gli asset che rientrano in questa categoria vengono definiti “cripto-commodity” e, in quanto tali, il modo migliore di valutarli è attraverso una “valutazione relativa”. Questo tipo di valutazione include due differenti metodologie alternative: ovvero il “metodo dei multipli” e il “dimensionamento del mercato”, quest’ultimo maggiormente indicato per le cripto-riserve di valore come lo stesso Bitcoin (BTC). Se si sceglie il metodo dei multipli, si esegue un rapporto tra valore di mercato dell’asset considerato e il modo in cui gli investitori standardizzano il prezzo di asset comparabili, esprimibile attraverso varie misure come il rapporto prezzo/guadagni o prezzo/vendite. Il risultato di questa operazione permetterà al singolo investitore di trarre le sue conclusioni, per esempio potrebbe stabilire che il multiplo è troppo basso e investire sull’asset in vista di una crescita futura e viceversa. Qualora, invece, si scegliesse il dimensionamento del mercato, si seleziona un mercato totale di riferimento detto TAM (solitamente, il TAM del Bitcoin è il mercato dell’oro) e se ne stabilisce il valore totale; dopodiché, si stima una percentuale di penetrazione, ovvero quanta parte del TAM potrebbe essere “conquistata” dall’asset in esame. Moltiplicando queste due misure si ottiene la capitalizzazione massima che l’asset può raggiungere e, confrontandola con quella attuale, un investitore può farsi un’idea delle sue prospettive. Per fare un esempio, a seguire un confronto tra Bitcoin e mercato dell’oro. Se il valore totale del mercato del BTC fosse lo stesso dell’oro, allora il prezzo unitario della criptovaluta arriverebbe attorno a quota 500mila dollari.

Nel caso di valute regolate da sistema PoS, i criptoasset generano un flusso continuo di cassa, il che li rende simili a capital asset, come azioni o obbligazioni. La metodologia migliore per stimare questa categoria di classi di attivo è il modello DCF (Discounted Cash Flow), detto anche “valutazione intrinseca”. A differenza del caso precedente, questa necessita di molti più parametri per essere calcolata, ovvero valore attuale netto, tasso di sconto e duration. Fortunatamente, da un capital asset siamo in grado di ottenere di stimare il valore dell’asset futuro come la somma dei flussi di cassa corrisposti scontati per il tempo e per il fattore di rischio. Per una criptovaluta, dato che può potenzialmente esistere per sempre, si prende come modello di riferimento un asset senza scadenza.

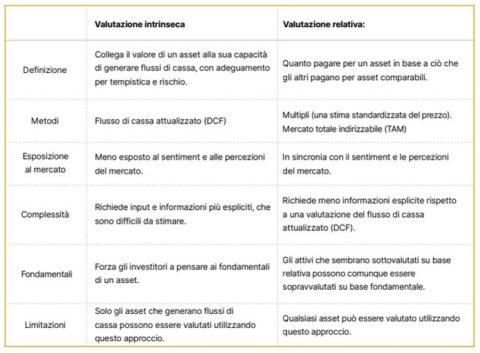

In conclusione, è necessario specificare che valutazione relativa e valutazione intrinseca presentano sia punti di forza sia punti di debolezza, riassunti nella tabella sottostante. La prima, per esempio, può essere applicata a tutti gli asset digitali, ma è molto influenzata dal sentiment del mercato; la seconda, invece, spinge gli investitori a considerare maggiormente i fondamentali, ma richiede molti più parametri per essere calcolata. In ogni caso, secondo 21Shares, questo non costituisce un problema, in quanto la loro applicazione alle blockchain PoW o PoS restituisce comunque una stima oggettiva e attendibile, ma essendo gli asset digitali ancora un mercato nelle fasi iniziali del loro sviluppo, è importante che la ricerca sulla loro valutazione prosegua nei prossimi anni, accompagnandone lo sviluppo e l’adozione da parte degli investitori.

In conclusione, è necessario specificare che valutazione relativa e valutazione intrinseca presentano sia punti di forza sia punti di debolezza, riassunti nella tabella sottostante. La prima, per esempio, può essere applicata a tutti gli asset digitali, ma è molto influenzata dal sentiment del mercato; la seconda, invece, spinge gli investitori a considerare maggiormente i fondamentali, ma richiede molti più parametri per essere calcolata. In ogni caso, secondo 21Shares, questo non costituisce un problema, in quanto la loro applicazione alle blockchain PoW o PoS restituisce comunque una stima oggettiva e attendibile, ma essendo gli asset digitali ancora un mercato nelle fasi iniziali del loro sviluppo, è importante che la ricerca sulla loro valutazione prosegua nei prossimi anni, accompagnandone lo sviluppo e l’adozione da parte degli investitori.

, nuovo assetto nel CdA: continuità strategica e prospettive di crescita")

, nuovo assetto nel CdA: continuità strategica e prospettive di crescita")