La capacità di accantonare risorse non necessariamente da utilizzarsi (perlomeno, nel breve arco di tempo) costituisce da sempre una variabile di cruciale importanza per mantenimento e sviluppo di quegli standard di vita tipici della società post-moderna. In altri termini, sebbene i policymaker internazionali guardino con preoccupazione crescente a consumi talvolta stagnanti e, più in generale, l’economia moderna dipenda a stretto filo dal concetto di “crescita” (fra cui, della sua principale voce di contributo quale i consumi), risparmiare rimane un principio “cardine”. Quest’ultimo può avere svariate funzioni in ambito sia individuale sia sociale: dal motivo precauzionale (per evitare impasse in caso di ristrettezze temporanee di liquidità), alla semplice funzione “transattiva”, cioè di regolazione di transazioni commerciali e finanziarie, fino al fine di investimento.

È evidente ‒ ce lo insegna già la nozione teorica di “paradosso del risparmio” (paradox of thrift) ‒ che un rinvio di spesa possa essere nel medio-lungo termine benefico per l’accumulazione di capitale (e, quindi, la crescita economica), ma nel breve termine sottoponga un’economia già stressata a pressioni recessive. In epoche, in cui i bisogni (effettivi o asseriti che siano) si presentano in costante aumento, risulta certamente non semplice concedersi a quello, che oggi pare essere piuttosto il “vezzo del risparmio”. Quest’ultimo è spesso arduo da praticare per motivi prettamente economici, cioè per l’incapacità di conservare di mese in mese una quota delle proprie entrate, ma oltretutto anche da un punto di vista psicologico-edonistico. A mero titolo esemplificativo, la rinuncia allo smartphone di ultimissima generazione (laddove non strettamente necessario) porrebbe l’individuo dinnanzi al “problema” di doversi permanentemente giustificare da un punto di vista sociale e conformistico affinché i motivi di tale scelta non vengano fraintesi. Insomma, risparmiare ‒ per un verso o un altro ‒ è divenuto sempre più difficile.

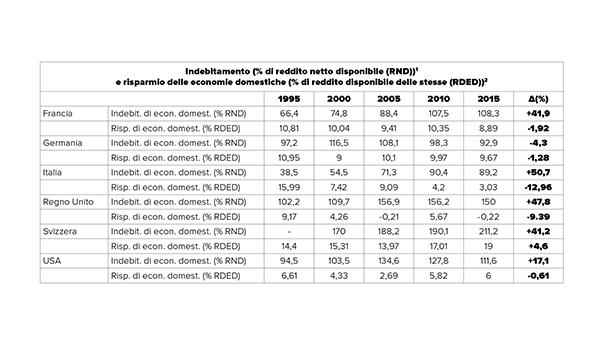

Nel contempo, non si può certo affermare che le banche centrali dei Paesi industrializzati abbiano nel fronteggiare la Grande Recessione contribuito a stimolare le generazioni più mature così come (forse ancora più importante) quelle più giovani ad accantonare risorse economiche in vista dei più svariati progetti. Se la politica dei tassi d’interesse “a zero” può sì avere contribuito in alcuni casi ‒ la precauzione rimane sempre d’obbligo, dubitando personalmente dell’esistenza di nessi causali meccanicisticamente verificati nelle scienze economiche ‒ a rilanciare la congiuntura, essa ha però sicuramente disincentivato i cittadini a praticare un “sano” risparmio. Senza “scomodare” l’esempio tedesco, per cui migliaia di piccoli risparmiatori si sono visti ridurre vigorosamente le proprie proiezioni di assegno pensionistico suppletivo (per cui avevano negli anni precedenti faticosamente risparmiato), non si può bagatellizzare la necessità che anche i giovani debbano essere pronti a fronteggiare piccole o grandi emergenze. In epoche di forte indebitamento pubblico “shakerato” con (iper)mobilità lavorativa, che comporta in molti casi precarietà sia per durata sia per luogo di lavoro (con altrettante spese da fronteggiare) è ingenuo potere fare troppo affidamento sul “paracadute” statale con tutti i suoi strumenti di welfare come li conosciamo ora. Si può, poi, affermare con una certa sicurezza ‒ ma non meno preoccupazione ‒ che i recenti avvenimenti economici e politici abbiano abituato ad una certa incertezza con conseguente nichilismo di vedute: quanto qui scritto non può, però, essere valido motivo per scoraggiare (o, perlomeno, non salvaguardare) il risparmio. Anche perché ‒ ma questa è un’altra storia, come già ipotizzato sopra ‒ sarà da vedere quanto gli assegni pensionistici di qui alle prossime decadi permetteranno ai neo-pensionati fra potere d’acquisto incerto ed imposizione fiscale tendenzialmente in crescita di mantenere alto il loro tenore di vita. Anche la “lotta al contante”, che viene condotta in molte Nazioni europee tramite restrizioni al suo uso o abolizione di banconote di “grande taglio”, può costituire un ulteriore disincentivo a slegarsi da ogni valore “materiale” per abbracciare quelli “virtuali”, perdendo così quel contatto “visivo-tattile”, che solo la tangibilità della cartamoneta garantisce. Senza sfociare negli eccessi di un Paperon de’ Paperoni ‒ che, comunque, non è un prodotto della sola fumettistica, ma che trova parallelismi evidenti con altre figure storiche ‒ il messaggio rimane invariato: un “sano” risparmio (non da unico elemento, naturalmente) è valida garanzia di giorni buoni.