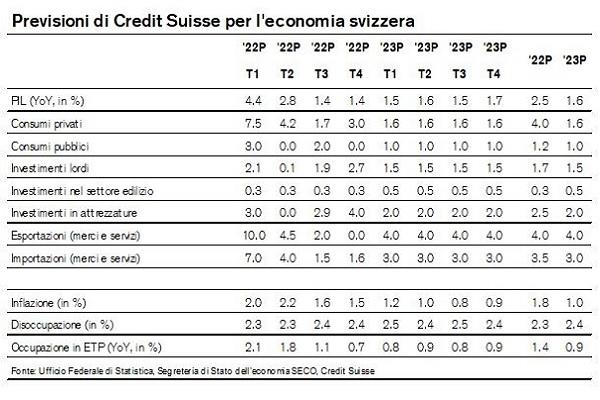

«La guerra in Ucraina frena la congiuntura svizzera, ma al momento prevale la ripresa dalla pandemia. Gli economisti di Credit Suisse confermano pertanto le previsioni di una crescita economica del 2,5% per quest’anno. Prevedono tuttavia nel contempo un netto aumento del rincaro e alzano la stima all’1,8%. Il rialzo dei prezzi dell’energia accelera inoltre la svolta energetica.

L’impatto del coronavirus sull’economia si è sensibilmente ridotto rispetto a qualche mese fa, anche grazie a un’ampia revoca delle misure di contenimento. La guerra in Ucraina sta tuttavia notevolmente peggiorando la situazione congiunturale in Europa, con ripercussioni anche in Svizzera. Quest’ultima è meno direttamente vulnerabile all’aumento dei prezzi di gas e petrolio rispetto ai Paesi limitrofi, soprattutto perché, da un lato, il gas nel nostro Paese non è utilizzato per la produzione di energia elettrica e, dall’altro, i costi energetici rappresentano una piccola porzione dei bilanci familiari. Ciononostante, eventuali problemi di approvvigionamento avrebbero conseguenze di vasta portata, dato che circa un quarto dell’intero fabbisogno energetico negli orari di punta è coperto dal gas naturale, di cui la metà di provenienza russa.

Anche in Svizzera l’inflazione aumenta oltre la fascia di oscillazione della banca centrale

Il forte aumento del prezzo di gas naturale e petrolio a livello mondiale spinge verso l’alto il tasso d’inflazione anche in Svizzera. Stando alle previsioni aggiornate di Credit Suisse, l’inflazione si attesterà oltre il 2,0% per alcuni mesi, per poi tornare a scendere lentamente (media annua per il 2022: 1,8%). L’overshooting dell’inflazione oltre il target range della Banca nazionale svizzera (BNS) dallo 0% al 2% non dovrebbe però portare a una modifica immediata della politica monetaria. Per il momento la BNS interverrà, se necessario, sul mercato dei cambi. Il primo aumento dei tassi d’interesse è atteso per metà 2023. Inoltre, in base a un’analisi della correlazione storica tra consumo e variazione dell’indice nazionale dei prezzi al consumo, l’effetto frenante dell’inflazione sulla congiuntura è limitato: dal 1982 a oggi, un aumento del tasso d’inflazione di un punto percentuale riduce il consumo privato in media dello 0,11% – 0,13% (a seconda del metodo di stima).

La greenflation interessa anche le economie domestiche svizzere

La pressione al rialzo cui sono sottoposti i prezzi energetici non è dovuta solo all’aggravarsi della situazione geopolitica. Nell’articolo di approfondimento gli economisti di Credit Suisse esaminano le implicazioni della «greenflation», ossia l’aumento dei prezzi dovuto alle misure di lotta al cambiamento climatico, quali tasse sul CO2 più elevate, per le economie domestiche svizzere. Dall’analisi della natura e dell’origine delle emissioni di CO2 nei consumi svizzeri e dalla simulazione di quattro scenari per l’imposizione sul CO2 in Svizzera e all’estero si possono trarre due conclusioni. Primo: meno la Svizzera partecipa a una tassa globale sul CO2, più le entrate per emissioni tenderanno inizialmente a confluire all’estero. Dopotutto, il consumo svizzero genera gran parte delle emissioni per la produzione di beni all’estero. Secondo: l’estensione della tassa nazionale sul CO2 non solo farebbe sì che le entrate per le emissioni restassero in Svizzera, bensì preparerebbe anche l’economia a un eventuale aumento globale del prezzo del CO2. Al tempo stesso questo servirebbe anche da incentivo per ridurre la dipendenza dalle importazioni di gas e petrolio».